インボイス制度は、事前準備が9割(5)

目次

前回(売り手側の留意点)予告したとおり、買手側の留意点として仕入税額控除を受ける際の注意点を見ていきましょう。

インボイスのみの消費税計算ならびに仕入税額控除は認められないので、これまで以上にインボイスに基づく正確な記帳(入力)と保存が重要となります。

仕入税額控除の要件(買い手側の留意点)について

適格請求書等保存方式の下では、適格請求書などの請求書等の交付を受けることが困難な一定の場合(下記(3)参照)を除き、一定の事項を記載した帳簿及び請求書等の保存が仕入税額控除の要件となります。

(1)帳簿の記載事項

保存が必要となる帳簿の記載事項は、以下のとおり(現行と同様)です。

①課税仕入れの相手方の氏名又は名称

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④対価の額

(2)請求書等の範囲

保存が必要となる請求書等には、以下のものが含まれます。

①売手が交付する適格請求書又は適格簡易請求書

②買手が作成する仕入明細書等

(課税仕入れの相手方(売手)において課税資産の譲渡等に該当するもので、適格請求書の記載事項が記載されており、課税仕入れの相手方(売手)の確認を受けたものに限ります。)

③卸売市場において委託を受けて卸売りの業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

④ ①~③の書類に係る電磁的記録

電磁的記録による提供の例は以下のとおりです。

①電子メールによる電子データの提供

②DVD、USBメモリ等の記録媒体を利用した提供

③EDI取引(受発注に係るオンラインシステムを介した連絡)による電子データの提供

④Webサイトを通じた電子データの提供

(3)帳簿のみの保存で仕入れ税額控除が認められる場合

適格請求書などの請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入れ税額控除が認められます。

①適格請求書の交付義務が免除される「交付義務の免除」に掲げる取引

(a)公共交通機関である船舶、バス又は鉄道による旅客の運送

(3万円未満のものに限ります。)

(b)自動販売機・自動サービス機により行われる課税資産の譲渡等

(3万円未満のものに限ります。)

(c)郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限ります)

②適格簡易請求書の記載事項(取引年月日を除きます。)を満たす入場券等が、使用の際に回収される取引

③古物営業、質屋または宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物または建物を当該事業者の棚卸資産として取得する取引

④適格請求書発行事業者でない者から再生資源または再生部品を棚卸資産として取得する取引

⑤従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

その他の現行(区分記載請求書保存形式)との相違点

○現行においては、「3万円未満の課税仕入れ」および「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる旨が規定されていますが、適格請求書等保存方式の開始後は、これらの規定は廃止されます。

○現行では、仕入れ先から交付された請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」の記載がないときは、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき追記することができますが、適格請求書保存方式の開始後は、このような追記をすることはできないとされています。

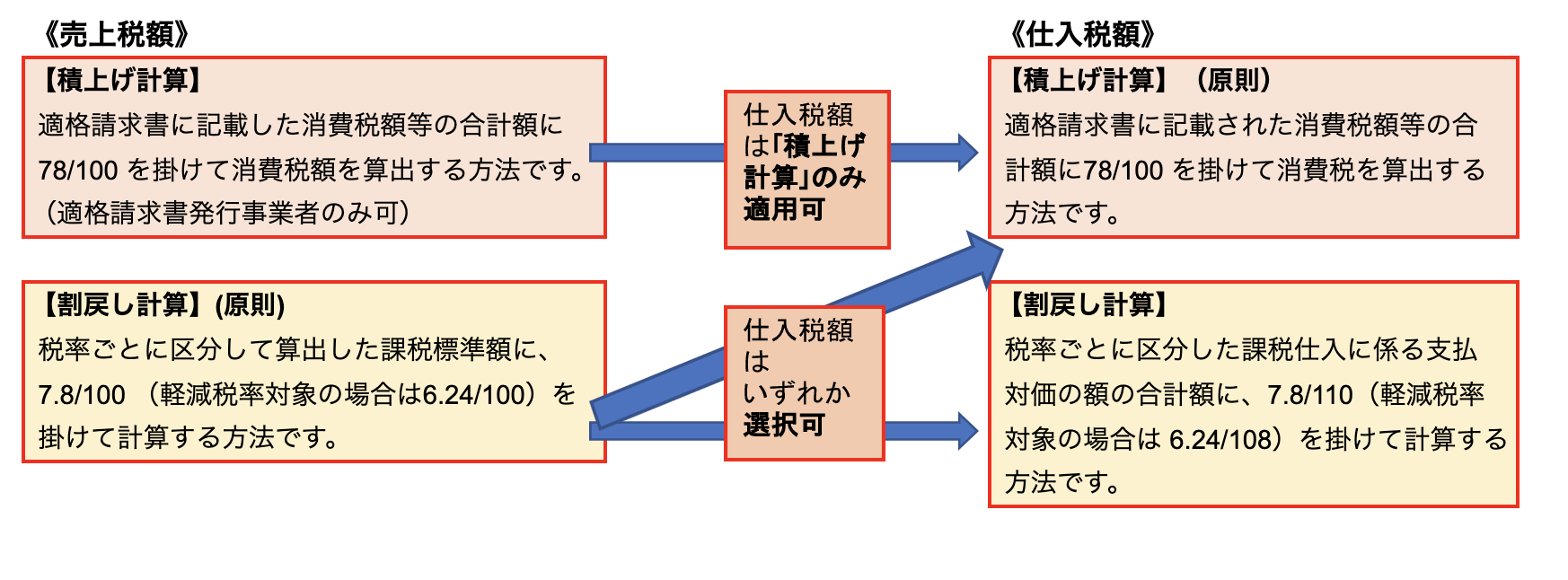

(4)税額計算の方法

令和5年10月1日以降の売上税額および仕入税額の計算は、次の①又は②を選択できます。

①適格請求書に記載のある消費税額等を積上げて計算する「積上げ計算」

②適用税率ごとの取引総額を割り戻して計算する「割戻し計算」

ただし、売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければなりません。なお、売上税額について「積上げ計算」を選択できるのは、適格請求書発行事業者に限られます。

注)仕入税額の積上げ計算の方法として、課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切り捨て又は四捨五入します。)を仮払消費税額等などとし、帳簿に記載(計上)している場合は、その金額の合計額に100分78をかけて算出する方法も認められています(帳簿積上げ計算)。

その他の注意点

(1)立替金

本来、仕入先(C社)からインボイスの受領を受けるはずのA社が、仕入先C社から立替払いした取引先(B社)宛に交付されたインボイスをB社から受領したとしても、C社からA社に交付されたインボイスとはできません。

立替払いを行ったB社から立替金精算書等の交付を受ける等により、経費の支払先であるC社から行った課税仕入れが、立替を受けたA社のものであることが明らかにされている場合にはそのインボイスおよび立替金精算書等の書類の保存をもって、課税仕入れ等に係る請求書等の保存要件を満たすこと

となります。

なお、この場合、立替払いを行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、仕入税額控除を受けることができます。

(2)複数の書類による対応

インボイスは、これまで確認してきたとおり、一定の事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はありません。

例えば、請求書と納品書など、相互の関連が明確な複数の書類で記載事項を満たしていれば、これら複数の書類を合わせて一のインボイスとすることが可能です。

(3)口座振替等による支払い

通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入額控除を受けるためには、原則としてインボイスの保存が必要です。

インボイスは、一定期間の取引をまとめて交付することもできますので、相手方(貸主)から一定期間の代金についてのインボイスの交付を受け、それを保存することによる対応も可能です。なお、複数の書類で記載事項を満たせばそれらの書類全体でインボイスの記載事項を満たすことになりますので、契約書にインボイスとして必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類と共に保存しておけば、仕入税額控除の要件を満たすことになります。

家賃の場合には、インボイスの記載事項の一部(課税資産の譲渡等の年月日以外の事項)記載された契約書と共に通帳(課税資産譲渡等の年月日の事実を示すもの)と合わせて保存することにより、仕入税額控除の要件を満たすことになります。

また、口座振込みにより家賃を支払う場合も、インボイスの記載事項の一部が記載された契約書と共に銀行が発行した振込金受取書を保存することにより、請求書等の保存があるものとして仕入税額控除の要件は満たすこととなります。

まとめ

以上のとおり、買手側の留意点は仕入税額控除を受けることができるか否かの要件の問題に集約されます。

それぞれの注意点を確認し、現行の場合と同じく帳簿や請求書等の保存が必要となりますので、対応していきましょう。

いずれにしてもインボイス制度は事前準備が大切である点、お分かりいただけたことと思います。事前の相談等においては会計事務所と事業者の二人三脚での対応が不可欠です。ぎりぎりとなってから慌てないように計画的に準備しましょう。