インボイス制度は、事前準備が9割(おまけ)

目次

適格請求書発行事業者登録の準備チェックについては、以下の国税庁からの基本項目チェックシートが便利です。兎にも角にもインボイス制度は事前準備が大切ですので、一つ一つ潰しておきましょう

適格請求書発行事業者の登録を受けるかの判断

1. 売上先が適格請求書を必要とするか検討しましょう

・消費者、免税事業者又は簡易課税制度を選択している課税事業者である売上先は、適格請求書を必要としません。

2. 登録を受けた場合・受けない場合について検討しましょう

・登録を受けると、登録を受けている間は、基準期間の売上高が1,000万円以下となっても、課税事業者として申告が必要となります(簡易課税制度を適用することで、事務負担の軽減を図ることができます)。

・登録受けない場合、適格請求書を交付できませんが、売上先は制度開始から6年間は一定の経過措置が適用できます(この期間の終了後は仕入税額控除ができなくなります。)。

3. 登録を受ける場合は、登録申請手続きをしましょう

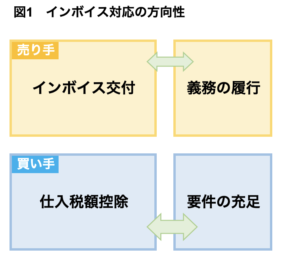

図1のとおり、インボイス制度で真っ先に必要となってくるのは、売手に課されている「交付義務」への対応です。

なぜならば、買手側の対応は、あくまでも仕入税額控除の要件を満たすためのものであって、義務ではないからです。経過措置への対応など、仕訳入力上の問題こそありますが、所詮、帳簿と証憑の保存という点については大きな変更点があるわけではないのです。

従って、タイムリミットは令和5年3月までにインボイス交付義務への対応を済ませておかねばなりません。

登録を受ける場合の売手としての事前準備

1. 取引ごとにどのような書類を交付しているか確認しましょう

・雑収入も含め、売上先が事業者である取引について適格請求書の交付が求められる取引かどうか確認しましょう。

・適格請求書は、請求書、領収書など名称は問いません。また、電子データでの提供や、手書きでの交付も可能です。

・都度「納品書」の交付か、月締め「請求書」の交付か、レシート・手書き領収書の交付があるかなど確認しましょう

2. 交付している書類等につきどう見直せば適格請求書となるか検討しましょう

・適格請求書は、登録番号、適用税率、消費税額等の記載が必要となります。

・消費税額に1円未満の端数が生じた場合、端数処理のルールがあります。

・相互に関連する複数の書類で記載事項を満たすことも可能です。

・売上先が作成する「仕入明細書」等により支払を受けている場合、売上先は、これらの書類により仕入税額控除を適用することもできます。この場合、改めて適格請求書の交付は不要です。

・何を適格請求書にするか、どう交付するか、システム改修等も含めて検討しましょう

3. 登録を受けた旨(登録番号)、何を適格請求書とするか、その交付方法等について、必要に応じて売上先に伝えて、認識を共有しましょう

4. 適格請求書の写しの保存方法や売上税額の計算方法を検討しましょう

・写しの保存は、コピーに限られません。電子データや一覧表形式、ジャーナル、複写式の控えなども認められます。

・売上税額の計算方法は、割戻し計算と積上げ計算があります。

5. 必要に応じて価格の見直しも検討しましょう

・それまで免税事業者だった方は、商品やサービスの価格について消費税を加味して見直しましょう。

登録を受ける場合の買手としての事前準備

1. 簡易課税制度を適用するかを確認しましょう

・簡易課税制度を適用する場合、仕入税額控除のために適格請求書の保存は不要です(この場合、以下の項目の検討不要)。

2. 自社の仕入れ・経費について適格請求書が必要な取引か検討しましょう

・継続的でないような一度きりの取引や少額な取引も原則として適格請求書の保存が仕入税額控除の要件となります。

・3万円未満の公共交通機関による取引など適格請求書の保存が不要となる特例もあります。

3. 継続的な取引については、仕入先から受け取る請求書等が記載事項を満たしているか確認し、必要に応じて仕入先とも相談しましょう

・仕入先が適格請求書発行事業者の登録を受けるかどうか事前に確認しましょう。

・何が適格請求書となるかについて、仕入先との間で認識を統一しておくことが重要です。

・必要に応じて価格の見直し等を相談しましょう。価格の見直し等の相談を受けることもあります。

4. 受け取った請求書等をどのように保存・管理するか検討しましょう

・請求書を、登録番号のありなしで区分して管理できるようにすることが重要です。

・免税事業者からの課税仕入れに係る経過措置の適用を受けるには、区分記載請求書の保存が必要です。

5. 帳簿への記載方法や仕入税額の計算方法を検討しましょう

・仕入税額の計算方法は、積上げ計算と割戻し計算があります。

・適格請求書の保存が不要となる特例や免税事業者からの課税仕入れにかかる経過措置の適用を受ける場合、その旨の記載が必要です。

まとめ

基本的な項目をおさえることは、インボイス制度への理解を深める第一歩です。よほど複雑なレアなケースでもない限り、基礎的なことを理解していれば事業者としての対応に問題は生じないはず。何が自社の問題点であるのかを早期にすくい出し、対応してもらいたいと思います。

もしも複雑なケースに直面した折には、税理士法人K&K Japanにご相談ください。これからいやが応にも解決しなければならないケースには全力を挙げて共に伴走しながら対応してまいります。