クラウドファンディングと税金

目次

この頃何かと話題のクラウドファンディングですが、会社経営の中での位置づけはどうなっているのでしょう。その仕組みを理解した上で活用することが肝腎です。

今回は、会社の視点からクラウドファンディングと税金の関係を解説します。

クラウドファンディングとは

クラウドファンディングとは、そもそもどういったものを指すのでしょうか。

具体的には、クラウドファンディングサイト「makuake」を代表とする、インターネット等を活用した専用の仕組み(プラットフォーム)を使用して不特定多数の出資者が集まって資金提供を行うことと言われています。

利便性の高い商品やサービスは、利用者からすれば是非とも購入したい、利用したいと思うものですが、会社にとって必要なものかどうかは千差万別です。個人であれば、今やサイトへのアクセスに応じて、お勧めの商品やサービスを提案してくれるのが一般的ですので、好みに応じて選択することになるでしょう。

ただし、会社ともなれば、資金を巡るお話になりますので、商品やサービスの提供を行い資金の提供を受けるのか、資金を提供する側なのか、はたまたその仲立ちとしてのプラットフォームを構築するのかによって立場が変わります。そこで、最初にクラウドファンディングの種類を見ていきます。

この頃では、インターネットショッピングが普及したこともあり、クラウドファンディングサイトで商品を購入するのも、一般化してきました。ふるさと納税に近い形で利便性の高い商品にお金を投じることは、応援する意味でも良い制度だと思われます。

クラウドファンディングの種類

ひとえにクラウドファンディングというとピンとくるのがショッピングサイトを模した資金提供を募るパターンですが、実はいくつか類型に分かれます。大別して以下のとおりとなります。

①購入型クラウドファンディング

魅力的な商品やサービスを提示して、資金調達者は資金の提供を求めます。また、起案されたプロジェクトに対して資金提供者が資金を支援し、そのリターンとしてモノやサービスを得る仕組みのクラウドファンディングです。

そのため、実際にはお金を出してモノやサービスを購入しているのと変わらず、資金提供者にとっては、電子商取引(EC)と同じ状況を意味します。

また、この型には、「All or Nothing型」「All in型」の2種類があり、前者は、募集期間内に目標金額に達成した場合のみプロジェクトが成立します。後者は、目標金額に到達していなくても、一人でも支援者が出ればプロジェクトは成立します。

②寄付型クラウドファンディング

こちらは、起案されたプロジェクトに対して資金提供者が資金を寄付する仕組みのクラウドファンディングです。

購入型と違い、モノやサービスのリターンはありません。従って、資金調達者からは活動状況等を記載したニュースレター等が提供されることが一般的であり、主な資金調達者は、NPO法人等の非営利団体で、公共性の高い難病患者支援、被災地支援、途上国支援などの社会問題に取り組む団体が多いようです。

③投資型クラウドファンディング

投資型は、資金提供者に対する金銭的リターンがあるもので、「融資型」「株式型」「ファンド型」におおよそ分かれます。

- 「融資型」は、個人投資家等から集めた資金を貸付けの方法で借り企業である資金調達者に提供するものです。

- 「株式型」は、個人の起案者ではなく企業が行う資金調達の一つで、個人投資家へ株式(特に未公開株)を提供する代わりに資金を募るものです。

- 「ファンド型」は、株式型と同じく企業が行う資金調達の一つで、特定の事業に対してファンド持分を購入させる方法で個人投資家から資金を募るものです。

さて、この後はクラウドファンディングの税金との関係を見ていきましょう。こちらは端的に分かるよう図解します。

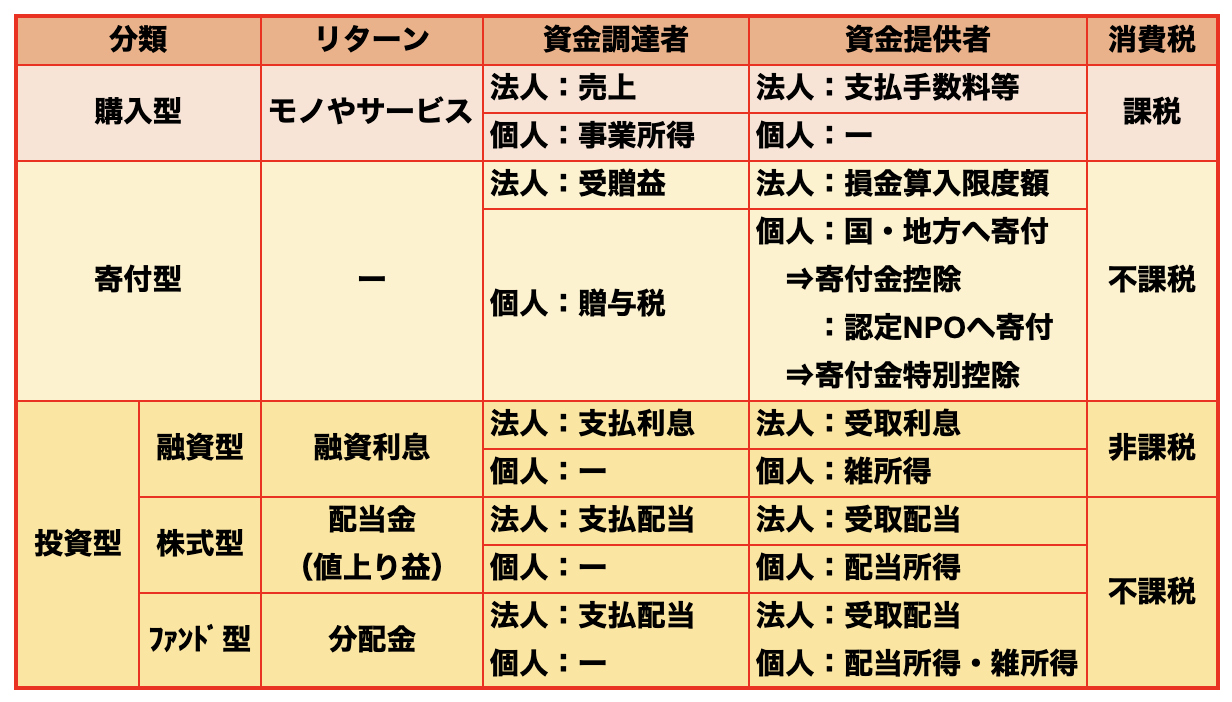

①購入型クラウドファンディングの税金

購入型の場合、税務上、モノの販売やサービスの提供を行った場合と同様の扱いになります。

また、購入型の場合は、「All or Nothing型」または「All in型」で募集しますが、目標金額に到達したかどうかにかかわらず、いずれの型であっても、資金はいったん資金調達者に支払われた場合には、資金調達時には前受金・前渡金として取扱います。

次に、モノやサービスを引渡時に資金調達者側で売上が計上され、資金提供者側でプロジェクトに実際に要した費用が計上されることになります。

資金調達者がクラウドファンディング業者に支払う手数料は費用として計上されます。「All in型」の場合には、資金調達者は何らモノやサービスを提供することなく資金を受入れたことになります。

なお、消費税においては、モノやサービスの提供に該当することから、原則として課税取引に該当します。

②寄付型クラウドファンディングの税金

寄付型の場合、リターンがないため、無償の供与ということになりますので、資金提供者から資金調達者に対して金銭を寄付した場合と同様の結果となります。ただし、資金調達者と資金提供者がそれぞれ個人か法人かによって異なります。

- 個人間の場合は、個人から個人への贈与であり、贈与税の対象となります。

- 資金調達者が個人で資金提供者が法人の場合、資金調達者は一時所得となり所得税がかかります。また、クラウドファンディング業者への手数料は費用となります。資金提供者は、寄付金として費用に計上しますが、一定の制約があるので注意が必要です。

- 法人間の場合、資金調達者は、資金提供を受けたときに、受贈益として収益計上することになります。提供された資金は、プロジェクトを実行するために必要な資金として費用計上しますので、受贈益の収益計上により問題が生じることはありません。

- 資金調達者が法人で資金提供者が個人の場合、資金調達者は、(C)と同様に法人が資金提供を受けたときに受贈益として収益計上し、プロジェクト実行のための支出は費用計上されます。資金提供者は、特段寄付金控除等の特典はありませんが、一部例外があり、資金調達者が国や地方公共団体などである場合に寄付金控除の適用があり、認定NPO法人や公益社団法人などである場合には寄付金控除と寄付金特別控除の選択適用があります。なお、消費税においては、寄付金について不課税取引として取扱います。

③投資型クラウドファンディングと税金

- 融資型の場合は、資金調達者と資金提供者は、金銭の貸し借りの関係になることから、資金調達者が資金を授受した時点で借入金(資金提供者側は貸付金)等の科目で処理します。また、リターンは利息となることから、資金調達者は支払利息として、資金提供者は受取利息として処理します。また、消費税では利息については、非課税取引として処理します。

- 株式型の場合は、通常の新株発行と同様の処理として資本金などの科目で処理します。資金調達者である法人において配当が行われた場合には配当金にかかる処理を行います。また、消費税では配当について不課税取引として取扱います。

- ファンド型の場合、事業で利益が発生した場合には、分配金(配当金)が資金提供者に支払われますので、分配金の取扱に関しては株式型と同様の処理になります。また、消費税では分配金については不課税取引として取扱います。

まとめ

最後に、クラウドファンディングにまつわる話をひとつご披露します。冒頭でも例示しましたマクアケが運営する「Makuake」が、2022年4月から本格展開したサービスに「Makuake応援仕入れ」があります。

このサービスは起案したプロジェクトの起案実行者と小売店を結ぶサービスで、現在で大手百貨店など100社以上のバイヤーが登録しており、年末には1000社をめざしているとのことです。当然リアル店舗同様、電子商取引(EC)事業者もモノを売る生命線は新規性の高い商品を選考して取り扱えるかどうかです。 その意味で価値の高いサービスではないでしょうか。

今回の「Makuake応援仕入れ」はサイトで開催中のプロジェクトに関して、起案実行者(企業や個人)から卸値で少量注文することができる仕組みです。クラウドファンディングと言えば消費者に購入を促すサイト運営が通常ですが、バイヤーという目利き達のワンクッションがより広い購買層の旺盛な購買意欲をかき立てるに違いありません。

つまり、バイヤーが通常の応援購入ページに掲載されているのと同様の、起案実行者の思いや商品の詳細なアピールポイントを確認しつつ、マクアケの一般サポーターによる応援購入の集まり具合、応援コメント、いいね数などを参考に仕入れるかどうかを判断できるとのことで、心からのグッと来る良い商品に巡り会うことができること請け合いです。

多様化する購買手段とモノが溢れるこの世の中で、クラウドファンディングの今後に要注目です。

企業にまつわる取引と税金の関係は、IT化が進めば進むほど複雑化していきます。K&K Japanでは、税や会計に関する相談事に対する答えを経営者や個人事業者にお届けします。ただ今直面しているお困り事はお気軽にご相談ください。心よりお待ちしております。