そもそも目指すべき付加価値経営とは ?

一昔前では、一に売上、二に売上、三四がなくて、五に売上などと所謂る売上至上主義が叫ばれていました。

稼ぐこと、すなわち売り上げること、というのが相場であり、世の経営者は総じて、どうすれば売上を上げることができるのかに専ら注力していました。

もちろん売上を上げなければ、商売とはいえませんし儲けることもできないのですから間違いではありません。

それでは何を間違えたのか。

売上を上げることばかりに気を取られ、気がついたら儲けをすっかり失っていた、などという失敗例が多く挙げられることになったのです。

この失敗の本質を改めるために売上を上げたらしっかりと利益(儲け)を残すこと、そこが肝腎であると自らに言い聞かせることこそが重要なのです。

この儲けをきっちり残す仕組みは「付加価値経営」と名付けられました。

そこで付加価値経営を説明する上での「付加価値」は、ここでは「限界利益(粗利益)」を指し、営業利益(本業の儲け)のもとになるものです。

限界利益とは俗に売上から「変動費」を差引いた残りを言いますが、「変動費」というのは、売上に対して比例して発生するもので、仕入ですとか外注費ですとか、あるいは工場の製造経費ですとか、売り上げるために直接掛かってくる費用です。

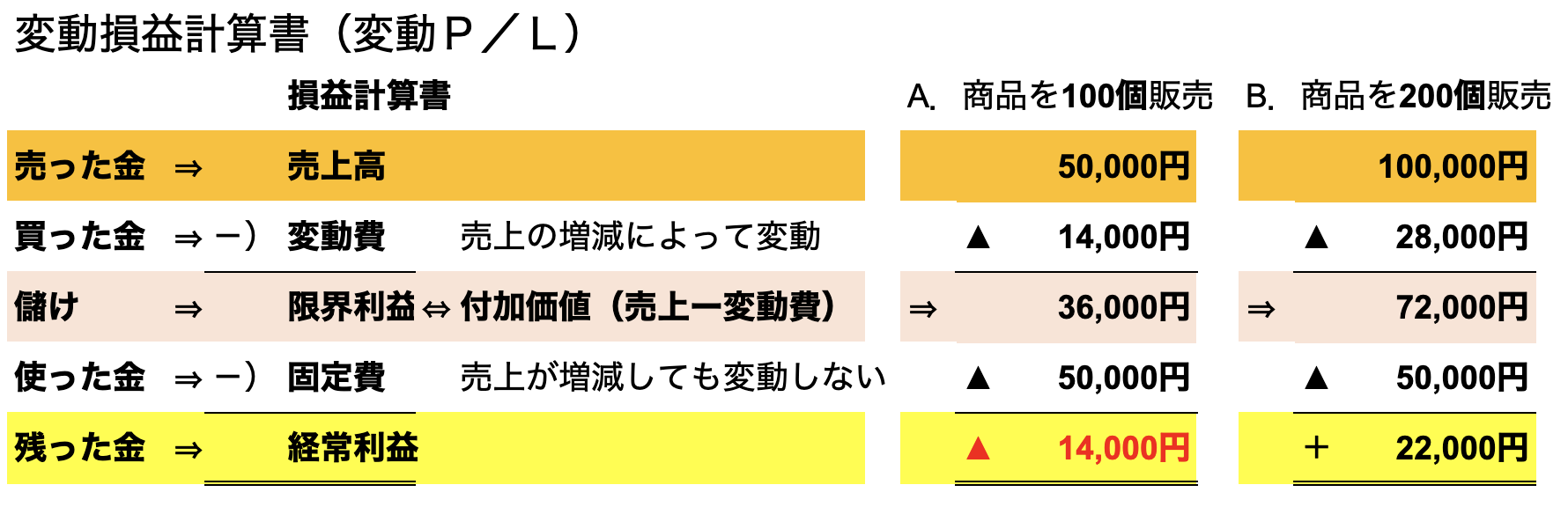

付加価値=限界利益の確保がいかに重要かということは、変動損益計算書にて確認できます。

例を取って見てみましょう。

商品を売る場合に、仕入先から商品を仕入れて、消費者に販売するルートとします。

販売単価500円の商品を100個売ると5万円、200個売ると10万円です。

仕入単価が140円としますと、100個ならば14,000円、200個だと28,000円になります。

販売数量が増加すると仕入も増加するし、販売数量が減少すると仕入も当然減少します。

このように売上の増減に従って変動する費用のことを「変動費」というわけです。

売上からこの変動費を差引いたものが付加価値(限界利益)ということですから、仕入以外に変動費がなければ、付加価値は100個売った場合は36,000円となり、200個売った場合は72,000円になります。

これに対して、商品の販売員の給料や店舗の家賃などは、販売数量が増減しても変わることはありません。

1日あたりの左記の給料や家賃などが5万円とすれば、100個売ろうが、200個売ろうが5万円で、これまた変わることはありません。

このように変動費のように変わるものではなく、固定的に発生する費用を「固定費」といいます。

売上がなくても固定費は5万円かかるわけなので、固定費が付加価値(限界利益)を超えてしまうと赤字となり足が出てしまうので気を付けなければなりません。

つまり、付加価値がなければ固定費を賄えず、おカネが回らなくなり倒産の憂き目を見ることになるわけです。

いかに限界利益が重要かが分かっていただけたことと思います。

社長が経営の方針として打ち出すべきは、まずは付加価値を高めるために会社がなすべきことを全体に周知することです。

商品を仕入れるのも社員、商品を売るのも社員、社員に働いてもらうためには、先立つものがなければ始まりません。

人件費を増加して社員に気持ちよく働いてもらう環境をつくりあげることで、より大きな付加価値を確保できるのです。

目標どおりの業績推移を得たいと思うのならば、付加価値を向上させるためにはどうしたらよいかを常に考えることが重要です。

商品の値決めをどうするのか、商品の販売数量はどうするのか、付加価値に対して経費はどうコントロールするのかなどと、あれこれ思案することが必要なのです。

ここは、しっかりと変動計算書を活用して自社の経営に役立ててください。

とにかく買いっぱなし、売りっぱなしで、業績を振り返ることもせずに儲からないとつぶやくのは御法度です。

変動損益計算書を利用して業績管理のポイントを把握し、付加価値経営を振り返るのであれば、変動計算書の詳しい見方、確認の仕方については当税理士法人にお尋ねください。