インボイス制度は、事前準備が9割(3)

目次

繰り返しになりますが、インボイス制度はまず登録からという事実を踏まえますと、登録を受けた場合・受けない場合のメリット・デメリットから始まると思います。

つまり、免税事業者を選択するか否かは、とても重要なポイントといえます。

免税事業者のデメリット

免税事業者の一番大きな要素は、事業者向けに販売やサービスを提供している場合は、取引から除外されるケースに陥ることがありうることでしょう。

商売あがったりといった状況を避けるためにも、ここは思案しどころです。

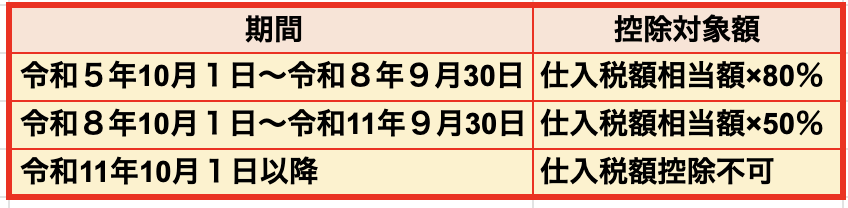

ここで重要なことの一つは、一定期間においては経過措置が設けられたことです。

免税事業者からの課税仕入れについても、一定の事項が記載された帳簿及び請求書等を保存していれば、部分的に仕入税額控除が可能となっています。

ただし、一定期間経過後は仕入税額控除が一切できなくなります。

つまり、仕入税額控除をする際、取引の相手方は通常のパターンではない帳簿の保存が必要となり、また、仕入税額控除ができない事態にも発展するわけです。

先ほど免税事業者は取引から除外される可能性があると指摘しましたが、同時に消費税額分の値引きを要求される可能性も否定できません。

そのため、課税売上高が1,000万円を超えない事業者であっても、適格請求書発行発行事業者への登録を要請される可能性があるのです。

理由としては、免税事業者等の小規模事業者は、売上先の事業者と比して取引条件についての情報量や交渉力の面で差があるのは歴然としており、取引条件が一方的に不利になりやすい場合も想定されるからです。

そのため、このような状況下で取引条件を見直す場合、その設定方法や内容によっては、独占禁止法又は下請法もしくは建設業法により問題となる可能性があるとされています。(令和4年1月19日 免税事業者及びその取引先のインボイス制度への対応に関するQ&A所収)

免税事業者にとどまるという選択をするならば、数々の困難が待ち受けていることを事前に受け止め、適格請求書発行事業者への登録が必ずしも得策でないと確信してから行動に移すことが大切です。

総合的に見て、課税事業者ときっちりと交渉できるかどうか見極めて適切な行動に移しましょう。

従って、適格請求書発行事業者の登録を実践した後の対応も事前に考えておかねばなりません。

課税方式のメリット・デメリット

そこで、もう一つ重要なことは、課税方式の有利不利判定を行う必要があることです。

ご承知のように、消費税の課税方式には「本則課税方式」と「簡易課税方式」の2種類の計算方法があります。

本則課税方式は、消費税額を「課税売上げに係る消費税額(売上税額)ー課税仕入れ等に係る消費税額(仕入税額)」として計算します。

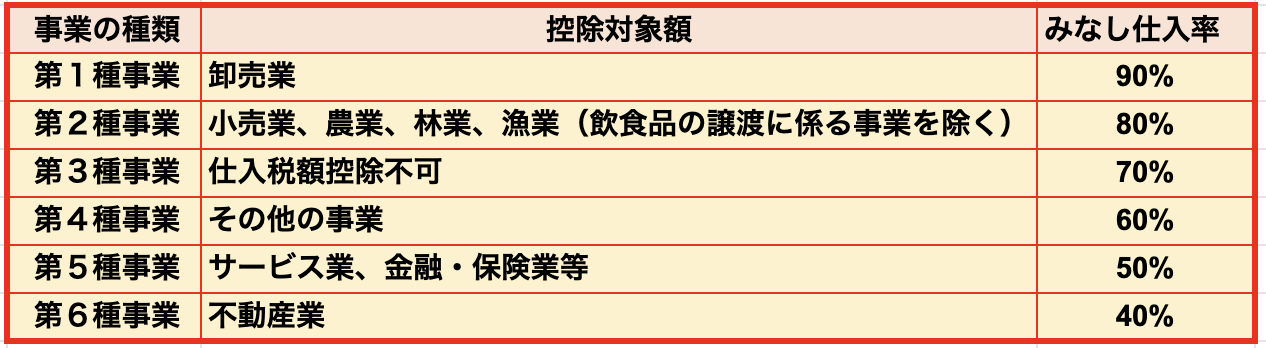

一方で、中小企業向けの簡便な方法として簡易課税制度があり、課税仕入れ等の消費税額が「課税売上高×みなし仕入率」により計算されます。

インボイス制度において仕入税額控除を受けるには、原則インボイス等の保存が求められますが、簡易課税制度では実際の課税仕入れ等の税額を計算する必要がありませんので、事務負担は軽くなる利点があります。

簡易課税制度は、基準期間の課税売上高が5,000万円以下の事業者が届出書を事前に提出することで適用が可能です。

ただし、一度適用した場合は2年間継続した後でなければ適用を取りやめることができません。

また、上記のみなし仕入率とは、事業ごとに決まっており、卸売業、小売業、製造業等、サービス業等、不動産業およびその他の事業の6種類に区分されています。

一概には言えませんが、みなし仕入率の高い卸売業や小売業は簡易課税を選択した方が有利なケースがありますし、消費税が課されない人件費が多い業種(弁護士、開業医など)も有利なケースがあります。

簡易課税を選択していれば仕入税額控除の要件であるインボイスの保存は不要になります。今後、経理事務の手続も簡便的となり負担も軽くなると思われます。

いずれにしても、総合的な判断に基づく選択が必要と思われます。

得意先との関係において課税事業者となった場合においても、課税事業者の選択に関連して簡易課税の適用のメリット・デメリットを私ども会計事務所と共に検討してまいりましょう。

改めて免税事業者のままでいるかどうか確認するべき事業者

そして、以下のような事業者については、免税事業者のままでいるかどうかを十分に吟味してから決定する必要があるとされています。

- 顧客が一般消費者のみである場合(例えば、ゲームセンター、学習塾、理美容室等)。

- 消費税の非課税取引(例えば、居住用の賃貸等)の売上しか発生しない。

- 独自技術を持っており消費税額の問題で得意先との関係がなくなるおそれがない。

- 自己が経営する会社に店舗のみ賃貸している個人事業者。

- 現在も将来においても、現状規模からして課税売上高が1,000万円を超えることがない。

- 現在に至るまで、そもそも消費税を上乗せして請求書を発行することがなかった。

まとめ

いずれも前提条件が大きく変更になるようなことはないと思われますが、念には念を入れて確認していきましょう。

当事務所では、事例に応じて検証を試みておりますので、免税事業者検討の際には、K&K Japanにご相談ください。お待ちしております。